量子技術正從實驗室的深奧理論,快速邁向產業(yè)化的黃金賽道,吸引了全球資本、科技巨頭與各國政府的目光。這一被譽為“下一次工業(yè)革命引擎”的領域,尤其在量子計算及其衍生服務方面,正經歷著前所未有的投資熱潮與戰(zhàn)略布局。

一、 全球投資趨勢:從研究驅動到商業(yè)生態(tài)構建

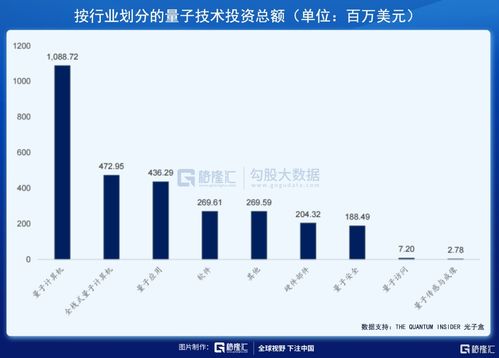

- 資本規(guī)模與流向:全球對量子技術的投資(包括政府撥款與私人風險投資)呈指數(shù)級增長。根據(jù)多家市場研究機構報告,2023年全球量子技術投資總額已突破300億美元大關,并預計在未來五年內繼續(xù)保持年均25%以上的復合增長率。投資重點已從早期的基礎物理研究,顯著轉向具有明確商業(yè)路徑的量子計算硬件開發(fā)、專用軟件算法以及云平臺服務。

- 參與者多元化:投資生態(tài)日趨豐富。除了政府層面的國家級戰(zhàn)略投資(如美國的“國家量子倡議”、歐盟的“量子技術旗艦計劃”、中國的“量子信息科學國家實驗室”),私人資本的角色愈發(fā)關鍵。風險投資機構、科技巨頭(如谷歌、IBM、微軟、亞馬遜、阿里巴巴、百度)、甚至大型產業(yè)集團(如汽車、制藥、金融行業(yè)巨頭)紛紛設立專項基金或直接投資初創(chuàng)企業(yè),旨在搶占技術制高點和未來市場。

- 投資邏輯演變:投資者的關注點從單純的“量子比特數(shù)”競賽,轉向更務實的指標:量子體積、算法可用性、特定問題求解優(yōu)勢、與經典計算混合的可行性以及生態(tài)系統(tǒng)的成熟度。能夠展示在材料模擬、藥物發(fā)現(xiàn)、金融建模、物流優(yōu)化等垂直領域具有潛在“量子優(yōu)勢”或“量子效用”的公司,更易獲得青睞。

二、 量子計算技術服務:當前投資的焦點與核心價值

在量子計算的宏大敘事中,“技術服務”正成為將硬件潛力轉化為實際商業(yè)價值的橋梁,也是當前最活躍的投資細分領域。它主要涵蓋:

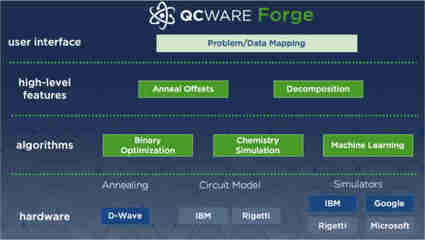

- 量子云平臺與訪問服務:這是目前最成熟的服務模式。IBM Q Network、亞馬遜Braket、微軟Azure Quantum、谷歌Quantum AI等平臺,允許研究人員和企業(yè)通過云端訪問真實的量子處理器和模擬器,無需自行購置和維護昂貴的硬件。投資正推動這些平臺增強算力、改善用戶體驗、降低使用門檻,并集成更豐富的開發(fā)工具。

- 量子軟件與算法開發(fā):包括量子編程語言、編譯器、特定應用算法庫和軟件開發(fā)工具包。投資大量涌入那些致力于抽象化底層物理復雜性、讓經典程序員也能開發(fā)量子應用的軟件公司。例如,在化學計算、機器學習優(yōu)化、密碼學等領域提供“交鑰匙”算法解決方案的初創(chuàng)企業(yè)備受關注。

- 行業(yè)專用解決方案服務:這是最具增長潛力的方向。投資者看好那些深度理解金融、化工、物流、航空航天等傳統(tǒng)行業(yè)痛點,并能設計出融合量子與經典計算的混合解決方案的團隊。這類服務不追求通用量子計算機,而是針對特定問題(如投資組合優(yōu)化、新材料分子設計、高效航線規(guī)劃)提供可驗證的加速服務,實現(xiàn)早期商業(yè)閉環(huán)。

- 量子教育與人才服務:隨著量子產業(yè)擴張,專業(yè)人才缺口巨大。投資也流向在線教育平臺、專業(yè)培訓機構和認證項目,旨在培育從量子硬件工程師到應用開發(fā)者的完整人才梯隊,為產業(yè)長期發(fā)展蓄力。

三、 未來展望與挑戰(zhàn)

盡管投資火熱,量子計算技術服務走向大規(guī)模商業(yè)化仍面臨挑戰(zhàn):技術路線(超導、離子阱、光子等)尚未收斂,硬件穩(wěn)定性和糾錯能力有待突破,實用化算法仍需探索,以及行業(yè)標準的缺失。

全球資本的持續(xù)涌入正以前所未有的速度推動這些瓶頸的突破。投資趨勢清晰地表明,量子技術的淘金熱已進入“服務先行,生態(tài)為王”的新階段。那些能夠構建穩(wěn)健的技術服務平臺、凝聚開發(fā)者社區(qū)、并深耕垂直行業(yè)應用的參與者,不僅最有可能獲得資本的持續(xù)加持,也將在定義量子時代的商業(yè)格局中占據(jù)先機。對于投資者而言,在關注硬件突破的深入挖掘量子計算技術服務層中具備清晰商業(yè)模式和行業(yè)整合能力的項目,或許是在這場尖端科技淘金潮中捕獲長期價值的關鍵。